CDI alto por uma década reforça estratégia de priorizar pós-fixados e reduzir apostas em queda de juros

1. A curva está “alta e quase reta”

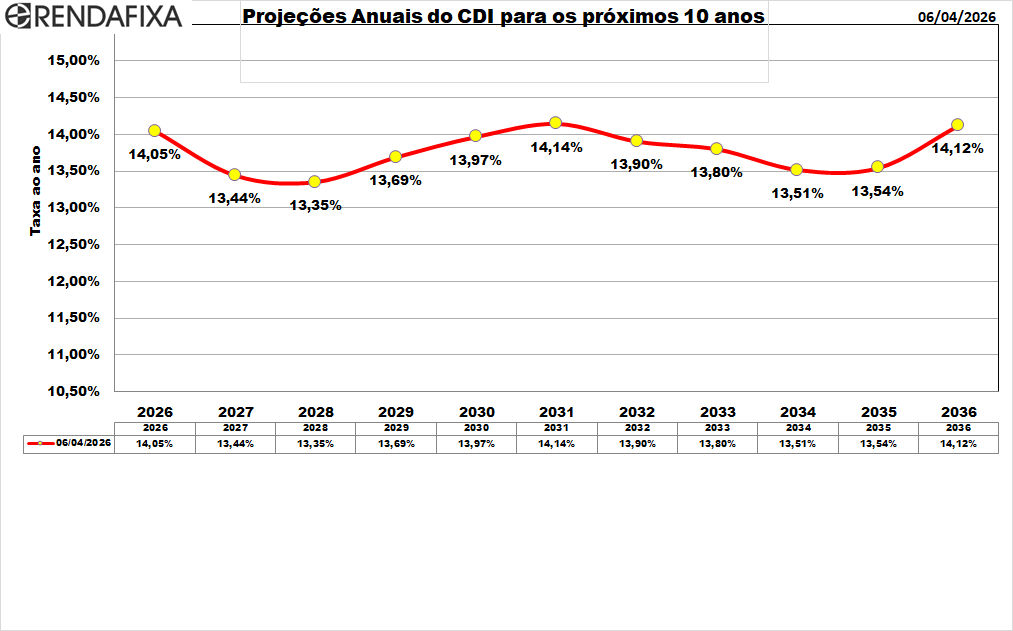

Esse talvez seja o ponto mais relevante. Quando olhamos de 2026 a 2036, não há um processo claro de distensão monetária. Há pequenas oscilações, mas o patamar permanece muito próximo de 14% ao ano quase o tempo todo.

Isso sugere um mercado que está precificando pelo menos uma destas hipóteses:

- inflação persistentemente difícil de ancorar;

- risco fiscal relevante por muitos anos;

- prêmio de risco estruturalmente alto no Brasil;

- ausência de uma melhora institucional suficiente para levar juros nominais a um nível bem menor.

Uma curva assim não aponta para “normalização”. Ela aponta para convivência prolongada com juros altos.

2. O mercado não está comprando a tese de queda duradoura

Repare que o CDI cai de 14,05% em 2026 para 13,35% em 2028, mas depois volta a subir e toca 14,14% em 2031. Isso é importante porque mostra que a queda inicial não é vista como estrutural, mas apenas como uma acomodação temporária.

Em linguagem de mercado, a curva parece dizer:

“mesmo quando houver alívio, ele não será suficiente para mudar o regime”.

Esse ponto é bem diferente de um cenário em que a curva cairia progressivamente ano após ano.

3. Há um formato de “U” suave com uma barriga no meio

O desenho tem:

- queda no início,

- alta no meio da série,

- recuo moderado depois,

- nova alta no final.

Esse comportamento pode refletir uma visão de que:

- o curto prazo ainda terá alguma melhora;

- o médio prazo pode carregar mais incerteza macroeconômica;

- o longo prazo continua exigindo prêmio elevado.

Em outras palavras, o gráfico embute a percepção de que o problema não é apenas conjuntural. Existe uma preocupação de longo prazo.

4. O fim da curva chama atenção

O fato de 2036 fechar em 14,12%, praticamente igual ao começo da série, é muito simbólico. Isso quer dizer que, olhando a década inteira, a projeção termina quase no mesmo nível em que começa.

Isso reforça a leitura de que o mercado não acredita, hoje, numa queda sustentável da taxa básica para um patamar civilizado de longo prazo.

É uma mensagem dura:

o Brasil, nessa visão, não resolve seu problema de custo de capital ao longo da próxima década.

5. Isso é ruim para crescimento econômico

Uma curva de CDI próxima de 14% por tanto tempo tende a significar:

- crédito caro;

- investimento produtivo mais difícil;

- desaceleração de setores dependentes de financiamento;

- valuation mais pressionado em bolsa e imóveis;

- custo elevado de rolagem da dívida pública.

Ou seja, para o rentista a fotografia parece favorável; para a economia real, não.

6. Para renda fixa, o gráfico favorece carrego, não necessariamente tese direcional

Quando a curva projeta CDI alto por muitos anos, o investidor de renda fixa ganha uma vantagem importante: não precisa correr muito risco para ter retorno atrativo.

Isso muda o jogo. Em vez de buscar retorno via aposta forte em fechamento de juros, a pessoa pode ganhar bem apenas carregando:

- pós-fixados,

- caixa remunerado,

- papéis curtos e médios atrelados ao CDI.

Esse tipo de curva premia disciplina e seletividade mais do que ousadia.

7. Prefixados ficam interessantes só sob uma condição

O prefixado só fica realmente muito atraente se o investidor acreditar que essa curva está exageradamente alta e que, no futuro, os juros efetivos cairão mais do que o mercado está embutindo agora.

Então a pergunta correta não é:

“o prefixado está pagando bem?”

A pergunta correta é:

“ele está pagando bem o suficiente para compensar o risco de a curva estar certa?”

Porque, se a projeção estiver próxima da realidade, prefixados longos podem sofrer bastante no caminho.

8. O gráfico sugere prêmio de risco estrutural, não episódio passageiro

Esse é outro comentário importante. Se a taxa estivesse muito alta só nos primeiros anos e depois convergisse, seria possível dizer que o mercado vê uma crise temporária. Mas não é o caso.

Como a taxa continua elevada até o fim da série, o gráfico passa a impressão de que o mercado enxerga algo mais profundo:

- fragilidade fiscal persistente,

- dificuldade de controle inflacionário,

- baixa confiança no equilíbrio macro de longo prazo.

Então não parece um gráfico de “choque”. Parece um gráfico de desconfiança prolongada.

9. A amplitude pequena também fala muito

A variação entre o mínimo e o máximo é relativamente modesta: 13,35% a 14,14%.

Isso quer dizer que a discussão não é sobre direção brusca, e sim sobre estabilidade em nível alto.

Às vezes uma curva muito volátil indica incerteza extrema. Aqui, a sensação é diferente: o mercado parece relativamente convicto de que o nível continuará pesado. É quase uma “meseta alta”.

10. Para outros ativos, a leitura é desafiadora

Uma curva dessas costuma ser difícil para:

- ações de crescimento;

- small caps;

- construção civil;

- varejo dependente de crédito;

- ativos muito sensíveis à queda de juros.

Já bancos, caixa líquido, seguradoras e estratégias de renda podem conviver melhor com esse ambiente.

Então o gráfico não fala só de renda fixa. Ele também conversa com a precificação de bolsa, crédito privado e atividade econômica.

11. Há um aspecto psicológico importante

Com CDI perto de 14% ao ano por tanto tempo, muitos investidores ficam menos inclinados a correr risco. Afinal, o retorno do conservador já parece suficientemente alto.

Isso pode gerar:

- menor migração para renda variável;

- maior preferência por liquidez;

- compressão do apetite por ativos longos e mais voláteis.

Ou seja, juros altos não afetam só fundamentos. Afetam também o comportamento do investidor.

12. Vale uma cautela metodológica

Mesmo com o gráfico refeito, é importante lembrar que projeções tão longas para CDI têm enorme grau de incerteza. Projetar 10 anos à frente em taxa nominal envolve suposições fortes sobre:

- política monetária,

- inflação,

- fiscal,

- crescimento,

- cenário externo,

- câmbio,

- risco político.

Então o gráfico é útil como fotografia de expectativa, mas não deve ser tratado como destino inevitável.

13. Minha leitura final, aprofundando

O gráfico transmite uma visão bastante dura sobre o Brasil:

- não há confiança em queda estrutural de juros;

- o prêmio exigido continua alto em toda a curva;

- a renda fixa pós-fixada permanece muito competitiva;

- o ambiente para ativos de duration longa continua exigente;

- o problema embutido parece ser mais estrutural do que cíclico.

Em resumo: não é um gráfico de otimismo macro. É um gráfico de ceticismo persistente.

x

Achei muito interessante essa projeção. . Vc tem um histórico de projeções? Tipo… uma projeção que Vc fez a 2-4 anos atrás para comparar com a realidade?